Децентрализованные финансы дали обычным пользователям возможность становиться поставщиками ликвидности. Многие DeFi-протоколы используют пулы ликвидности вместо маркет-мейкеров и привлекают пользователей, которые вносят пары активов и получают за это вознаграждение в виде торговых комиссий. На бумаге идея выглядит просто: токены добавляются в пул, комиссии собираются, а остальное делает протокол.

На практике всё сложнее. Одна из главных проблем для поставщиков ликвидности — это непостоянная потеря. Любому потенциальному инвестору важно понимать её до внесения средств в автоматизированного маркет-мейкера, поскольку этот риск может уменьшить доход от комиссий или, в худшем случае, полностью его свести на нет. Такой эффект возникает из-за механизма AMM, который ребалансирует резервы токенов, а не из-за взлома или ошибки в коде.

В этом руководстве объясняется, что такое непостоянная потеря, почему она возникает, как работает формула непостоянной потери, а также что трейдеры и инвесторы могут сделать, чтобы снизить риск.

Что такое непостоянная потеря?

Непостоянная потеря — это разница между стоимостью активов, находящихся внутри пула ликвидности, и стоимостью тех же самых активов, если бы они просто хранились в кошельке. Она возникает, когда относительная цена двух внесённых токенов меняется после депозита. По мере того как AMM корректирует соотношение активов в пуле, поставщик ликвидности в итоге получает меньше того актива, который вырос сильнее, и больше того актива, который показал более слабую динамику.

Другими словами, непостоянная потеря не означает только то, что ваша позиция падает в абсолютном выражении. В целом вы всё ещё можете заработать. Проблема в том, что ваша позиция может показать результат хуже, чем простая стратегия покупки и удержания.

Именно поэтому эта тема так важна в DeFi. Пул может казаться прибыльным, потому что генерирует трейдинговые комиссии, однако если сравнить итоговую стоимость вывода с тем, сколько стоило бы просто держать те же токены, результат может оказаться разочаровывающим.

Почему она называется непостоянной?

Этот термин может немного вводить в заблуждение. Потеря называется непостоянной, потому что она фиксируется только в тот момент, когда вы выводите средства, пока соотношение цен остаётся изменённым. Если позже цены снова вернутся к тому же соотношению, которое было на момент депозита, разрыв может уменьшиться или исчезнуть вовсе.

Однако на реальном рынке цены не всегда возвращаются к исходному соотношению. Многие поставщики ликвидности выходят из позиции в периоды высокой волатильности, а это означает, что так называемая непостоянная потеря становится реальной потерей в момент вывода. То есть, хотя название и намекает на временный характер, на практике результат нередко оказывается постоянным.

Как возникает непостоянная потеря

Представьте, что вы вносите ETH и стейблкоин в пул ликвидности 50 на 50. На момент депозита обе стороны имеют одинаковую стоимость. Взамен вы получаете долю в пуле.

Теперь предположим, что ETH резко растёт на более широком рынке. Поскольку AMM устроены так, чтобы поддерживать баланс пула по определённой формуле, трейдеры начнут покупать более дешёвый ETH из пула до тех пор, пока цена в пуле не выровняется с внешней рыночной ценой. Этот процесс меняет состав резервов. В пуле становится меньше ETH и больше стейблкоина. Поставщик ликвидности по-прежнему владеет той же долей пула, но уже не тем же количеством токенов, которое было внесено изначально. Именно логика постоянного произведения, используемая многими AMM, и запускает такую ребалансировку.

Когда поставщик выводит средства, он получает меньше ETH и больше стейблкоинов, чем внёс вначале. Если ETH сильно вырос в цене, общая стоимость вывода может оказаться ниже, чем стоимость простого удержания первоначального депозита вне пула. Эта разница и есть непостоянная потеря.

Тот же принцип работает и в обратную сторону, когда один из активов сильно падает. Поставщик постепенно накапливает больше слабого актива и меньше сильного.

Почему непостоянная потеря важна для поставщиков ликвидности

Для многих новичков предоставление ликвидности выглядит как стратегия пассивного дохода. Протокол показывает привлекательную годовую доходность, а торговые комиссии кажутся стабильным источником прибыли. Но эти цифры не отражают всей картины.

Непостоянная потеря может незаметно снизить итоговую эффективность позиции. В пулах с низкой волатильностью её эффект может быть небольшим и легко перекрываться комиссиями. В более волатильных пулах, особенно с участием спекулятивных активов, разница может быть существенной. Позиция способна приносить солидные комиссии и при этом всё равно показывать результат хуже, чем простое удержание актива.

Именно поэтому поставщикам ликвидности стоит думать в категориях чистой доходности, а не номинальной прибыли. Настоящий вопрос заключается не в том, сколько платит пул, а в том, достаточны ли эти вознаграждения, чтобы компенсировать расхождение цен между активами в паре.

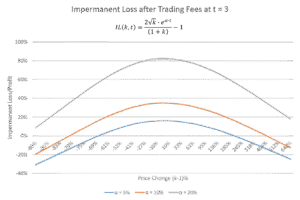

Формула непостоянной потери

Для стандартного пула AMM 50 на 50 формула непостоянной потери обычно записывается так:

IL = 2 × √r / (1 + r) – 1

В этой формуле r — это изменение соотношения цен между двумя активами. Если один токен подорожал вдвое относительно другого, тогда r = 2. Результат обычно отображается как отрицательный процент, показывающий, насколько хуже позиция в пуле ликвидности работает по сравнению с простым удержанием активов. Эффект здесь нелинейный, поэтому более сильные ценовые движения создают непропорционально большие потери.

Вот несколько распространённых ориентиров для пула 50 на 50:

-

изменение цены в 1,25 раза даёт небольшую потерю

-

изменение цены в 1,5 раза приводит примерно к 2 процентам потери

-

изменение цены в 2 раза приводит примерно к 5,7 процента потери

-

изменение цены в 3 раза приводит примерно к 13,4 процента потери

-

изменение цены в 4 раза приводит примерно к 20 процентам потери

Это приблизительные значения, но они хорошо показывают главную мысль: непостоянная потеря растёт быстрее, чем многие ожидают.

Простой пример

Предположим, вы вносите в пул £1,000 в ETH и £1,000 в USDC, то есть общая стоимость позиции составляет £2,000. Позже цена ETH удваивается, а USDC остаётся стабильным. Если бы вы просто держали первоначальные активы, ваш портфель теперь стоил бы £3,000.

Однако внутри пула ваша доля ETH уменьшилась бы, поскольку арбитражные трейдеры покупали ETH из пула во время роста цены. В итоге у вас оказалось бы больше USDC и меньше ETH, чем если бы вы просто держали оба актива отдельно. Даже если стоимость позиции в пуле всё ещё превышала бы £2,000, она, скорее всего, была бы ниже £3,000. Этот недобор и есть непостоянная потеря.

Пул также мог сгенерировать комиссии, которые частично компенсируют разницу. Останется ли позиция привлекательной, зависит от того, насколько велики эти комиссии по сравнению с потерей.

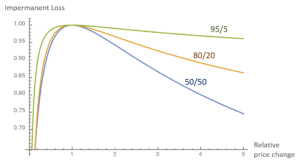

Стабильные пары против волатильных пар

Пары стейблкоинов, такие как USDC и DAI, обычно испытывают очень небольшое расхождение, потому что оба актива созданы для того, чтобы сохранять близкую стоимость. В таких пулах непостоянная потеря часто минимальна. Именно поэтому они популярны среди более осторожных поставщиков ликвидности.

С волатильными парами ситуация иная. Пулы с ETH и небольшим альткоином или с двумя быстро меняющимися спекулятивными активами могут за короткое время создать серьёзное расхождение цен. В таких случаях непостоянная потеря может стать главным фактором, определяющим итог стратегии.

Связь между непостоянной потерей и фармингом

Фарминг часто добавляет дополнительные токены в качестве награды поверх обычных комиссий за свопы. Это может делать доходность очень привлекательной, особенно в периоды сильного рыночного оптимизма. Но yield farming не устраняет непостоянную потерю. Он лишь добавляет ещё один источник дохода, который может компенсировать её, а может и не компенсировать.

Это означает, что поставщику ликвидности не стоит рассматривать только наградной токен в отрыве от остальной картины. Пул с высокой годовой доходностью всё равно может оказаться плохим выбором, если базовые активы склонны к резкому расхождению в цене. Стимулы могут улучшить экономику стратегии, но они не меняют механику AMM.

Ключевые факторы, влияющие на непостоянную потерю

1. Волатильность цены

Чем сильнее движение цены между двумя активами, тем больше расхождение и тем выше непостоянная потеря. Это самый важный фактор.

2. Корреляция активов

Пары активов, которые обычно движутся вместе, как правило, несут меньший риск. Стейблкоины — очевидный пример, но эффект также могут снижать коррелированные обёрнутые активы или тесно связанные токены.

3. Дизайн пула

Многие традиционные AMM используют простую структуру 50 на 50, но не все пулы одинаковы. Некоторые протоколы применяют другие веса, а модели концентрированной ликвидности позволяют поставщикам распределять капитал в выбранном ценовом диапазоне. Такие конструкции могут повышать эффективность капитала, но также увеличивать риск, если рынок выходит за пределы ожидаемого диапазона.

4. Торговые комиссии и стимулы

Комиссии могут компенсировать часть или даже всю потерю в пулах с большим объёмом. Чем активнее пул, тем выше шанс, что доход от комиссий перекроет неблагоприятное движение цены. То же касается и farming-наград, хотя наградные токены сами по себе несут дополнительные риски.

5. Рыночные события

Внезапные новости, листинги на биржах, ликвидации или общая рыночная паника могут ускорить расхождение цен. В такие моменты поставщики ликвидности могут обнаружить, что позиция, которая казалась сбалансированной, на деле куда более рискованна, чем ожидалось.

Может ли непостоянная потеря стать серьёзной?

Да. В крайних случаях она может быть разрушительной. История уже показывала, что когда одна сторона пары ликвидности обрушивается, поставщики могут остаться с очень большой долей стремительно падающего актива. Это важное напоминание о том, что непостоянная потеря — не просто математическое неудобство. В нестабильных или плохо устроенных экосистемах она может многократно усилить разрушение капитала.

Как уменьшить непостоянную потерю

Универсального способа полностью устранить непостоянную потерю не существует, но есть несколько способов управлять ею более осторожно.

Выбирайте пары с меньшей волатильностью

Пары из стейблкоинов или сильно коррелированных активов обычно испытывают меньшее ценовое расхождение. Их потенциальная доходность может быть ниже, но результаты часто оказываются более предсказуемыми.

Сравнивайте чистую доходность, а не рекламируемую прибыль

Всегда оценивайте, смогут ли ожидаемые комиссии и награды превысить потенциальную непостоянную потерю. Громкий APR мало о чём говорит без контекста.

Используйте формулу непостоянной потери до входа

Формула непостоянной потери помогает оценить, насколько чувствителен пул к различным движениям цены. Даже грубый сценарный анализ лучше, чем вход в пул вслепую.

Обращайте внимание на рыночные условия

Вход в пул незадолго до крупного события, разблокировки токенов или периода высокой волатильности может резко увеличить риск. Тайминг не устраняет проблему, но он влияет на то, насколько сильным будет расхождение цен после входа.

Понимайте дизайн протокола

Изучайте, как работает AMM, как устроены комиссии и использует ли пул концентрированную ликвидность или другую специализированную модель. Небольшие детали конструкции могут существенно менять уровень риска.

Регулярно пересматривайте позиции

Предоставление ликвидности — не всегда стратегия “внёс и забыл”. Если соотношение цен заметно изменилось, возможно, стоит переоценить, подходит ли пул вашей стратегии.

Итоговые мысли

Непостоянная потеря — один из ключевых компромиссов при предоставлении ликвидности в DeFi. Добавляя средства в пул, вы получаете доступ к торговым комиссиям и, возможно, к наградным токенам, но одновременно принимаете риск того, что изменение цен оставит вас в худшем положении, чем если бы вы просто держали те же активы в кошельке.

Это не означает, что пулов ликвидности нужно избегать. Это означает, что к ним нужно подходить с реалистичными ожиданиями. В спокойных, высокообъёмных и хорошо структурированных пулах доход от комиссий может сделать стратегию оправданной. В волатильных парах математика может очень быстро сыграть против вас.

Каждому, кто рассматривает DeFi, стоит понять, что такое непостоянная потеря, до предоставления ликвидности, а не после вывода средств. Базовое понимание механики AMM и того, как работает формула непостоянной потери, может стать разницей между разумным распределением капитала и дорогим уроком.

FAQ

Что такое непостоянная потеря простыми словами?

Непостоянная потеря — это разница между стоимостью активов в пуле ликвидности и стоимостью тех же активов, если бы вы просто держали их в своём кошельке. Она возникает, когда относительная цена токенов меняется.

Как её рассчитать?

Её можно оценить с помощью формулы непостоянной потери: IL = 2 × √r / (1 + r) – 1, где r — это изменение соотношения цен между двумя активами.

Непостоянная потеря — это то же самое, что потеря денег?

Не совсем. Вы всё ещё можете получить общую прибыль в пуле. Непостоянная потеря означает, что ваш результат хуже, чем был бы, если бы вы просто держали активы, а не вносили их в пул.