Ещё несколько лет назад обсуждения о CBDC в криптовалюте выглядели нишевой политической темой. Сегодня же цифровые валюты центральных банков (CBDC) выходят в мейнстрим: пилотные проекты масштабируются, формируются правила. В 2024–2025 годах 91% центробанков, опрошенных BIS, сообщили, что изучают возможность выпуска CBDC — розничных, оптовых или обоих сразу, что подчёркивает стремительное созревание этой сферы.

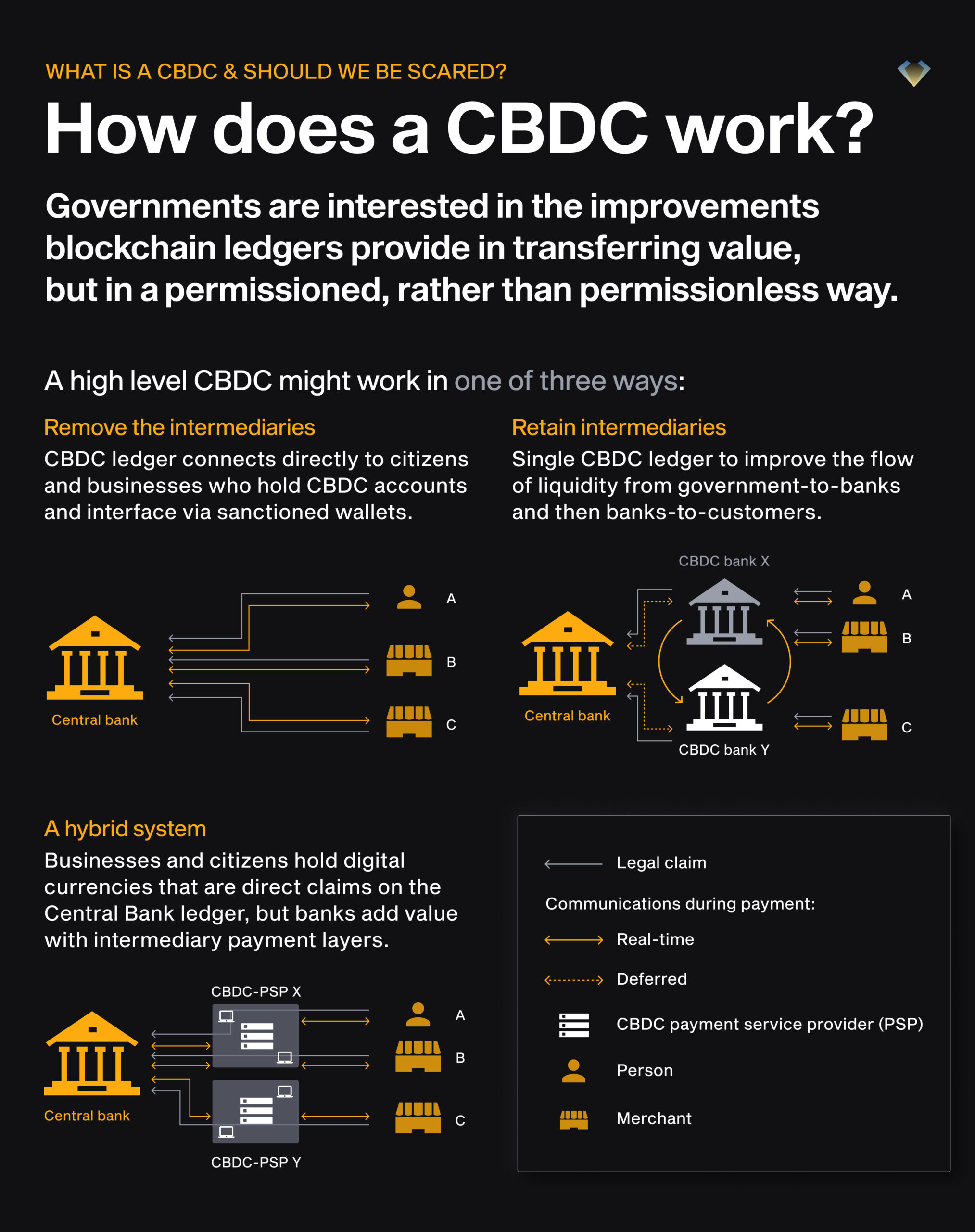

Что такое CBDC в криптовалюте?

Источник: Mungfali

CBDC — это цифровые деньги, выпускаемые центральным банком страны. Их можно представить как «цифровые банкноты» на телефоне вместо бумаги в кошельке. Ключевое отличие в том, что CBDC являются прямым обязательством центрального банка, а значит, считаются безрисковыми, как наличные. Это отличает их от балансов коммерческих банков или приложений электронных денег, которые являются обязательствами частных компаний.

В Европе проект цифрового евро позиционируется как «цифровая форма наличных», доступная каждому в зоне евро. Сейчас он находится в подготовительной фазе до октября 2025 года, пока ЕС обсуждает правовую основу и правила функционирования.

США занимают более осторожную позицию: Федеральная резервная система пока не приняла решения о выпуске CBDC и заявляет, что сделает это только при чётком одобрении Конгресса.

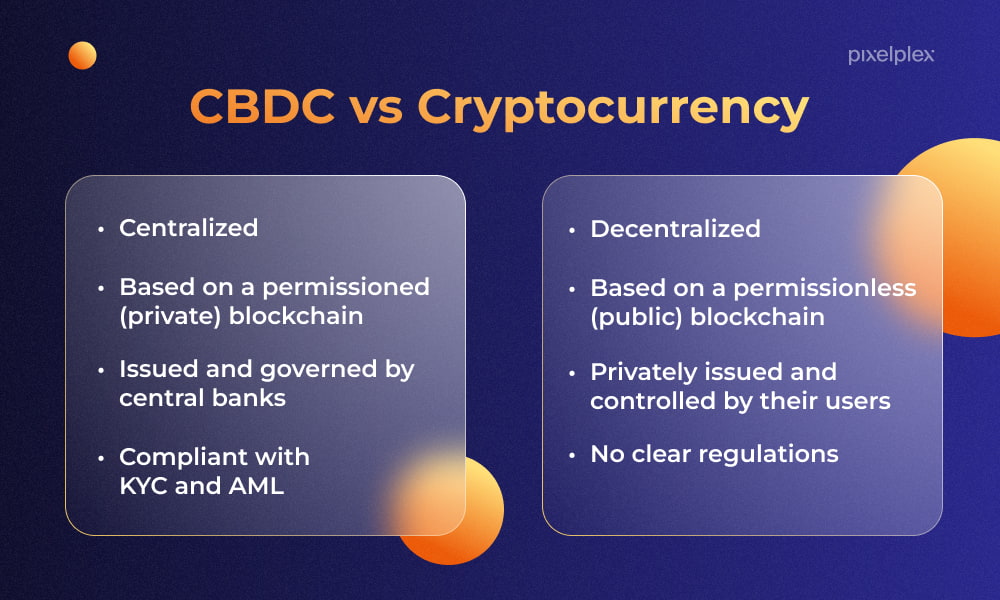

CBDC vs криптовалюта: в чём разница?

Источник: Pixelplex

Если сравнивать CBDC и криптовалюты, основные различия следующие:

- Эмитент и обязательства. CBDC — это публичные деньги, выпущенные центральным банком и являющиеся его обязательством. У Bitcoin, Ether и большинства криптоактивов нет эмитента; стейблкоины выпускаются частными компаниями.

- Юридический статус. CBDC могут иметь статус законного платёжного средства (как банкноты). Криптовалюты в целом таковым не являются (исключения редки) и зависят от частного признания или регулирования. ЕС прямо рассматривает цифровой евро и стейблкоины как законное платёжное средство.

- Управление и политика. CBDC интегрируются с монетарной политикой и надзором за платежами; криптосети опираются на код, экономические стимулы и открытые сети. МВФ подчёркивает, что выбор дизайна CBDC влияет на денежно-кредитные операции.

- Конфиденциальность и комплаенс. CBDC пытаются найти баланс между защитой данных и соблюдением AML/CFT; криптовалюты по умолчанию псевдонимны, а правила комплаенса реализуются через биржи и кошельки. МВФ предупреждает: использование данных CBDC должно защищать конфиденциальность, иначе доверие к деньгам центробанка окажется под угрозой.

Итак, является ли CBDC криптовалютой? Нет. CBDC — это цифровой фиат, государственные деньги в электронной форме. Криптовалюты — более широкая категория частных или децентрализованных цифровых активов. Стейблкоины занимают промежуточное положение: они привязаны к фиату, но не являются деньгами центрального банка.

Почему CBDC набирают обороты сейчас

Две силы двигают CBDC вперёд:

- Модернизация платежей и суверенитет. Политики хотят устойчивые и конкурентные платёжные системы, не зависящие от частных платформ или иностранных сетей. Работа ЕЦБ над цифровым евро прямо связана с защитой монетарного суверенитета и унификацией платежей в еврозоне.

- Стейблкоины изменили дискуссию. Взлёт долларовых стейблкоинов вызвал у центробанков тревогу: риски «набегов», непрозрачность, угрозы монетарному суверенитету. BIS и МВФ в 2024–2025 гг. неоднократно указывали на риски стейблкоинов и призывали к жёсткому регулированию.

С точки зрения регулирования:

- В ЕС режим MiCA начал применяться к стейблкоинам с июня 2024 года, а остальные правила для криптоактивов и провайдеров вступили в силу в декабре 2024-го. Это позволяет Европе параллельно двигать и CBDC, и частное регулирование крипты.

- В 2025 году FATF ужесточила требования «правила путешествия» для виртуальных активов, чтобы повысить прозрачность транзакций.

CBDC на практике: короткий крипто-список

Если нужен практический список CBDC в крипте, вот примеры:

- Багамы — Sand Dollar (введён в октябре 2020). Первая в мире национальная CBDC; принятие скромное, власти требуют от банков предоставлять доступ, чтобы повысить использование.

- Нигерия — eNaira (запущен в октябре 2021). Первая африканская CBDC; распространение идёт медленнее ожиданий, но она остаётся в обращении.

- Ямайка — JAM-DEX (поэтапный запуск с 2022). CBDC со статусом законного платёжного средства, внедряется постепенно.

- Китай — e-CNY (крупномасштабный пилот). Расширенные пилоты включают Гонконг, где жители могут тратить e-CNY локально — шаг к трансграничному использованию.

- Индия — e₹ (розничные и оптовые пилоты). Резервный банк Индии тестирует офлайн-режим и программируемость, расширяя дистрибуцию за пределы банков. Использование колеблется в зависимости от стимулов. Atlantic Council отмечает Индию как один из крупнейших пилотов.

- Бразилия — Drex (пилот). ЦБ Бразилии тестирует токенизированные оптовые расчёты. Сроки меняются, но эксперименты продолжаются.

Для глобальной картины — кто на стадии исследования, разработки, пилота или запуска — самым цитируемым источником остаётся CBDC Tracker от Atlantic Council.

CBDC и криптовалюты на практике

Вот где CBDC и криптовалюты могут столкнуться — или сосуществовать:

- Розничные платежи. CBDC нацелены быть простыми, быстрыми и дешёвыми для повседневных трат — здесь крипта часто уступает по удобству. Если CBDC-кошельки подключатся к существующим QR- и instant-сетям (как в экспериментах UPI в Индии), они могут стать стандартной «цифровой наличностью».

- Трансграничные расчёты. Оптовые CBDC и проекты вроде mBridge (куда присоединилась Саудовская Аравия) стремятся повысить эффективность межбанковских расчётов и могут отобрать часть ниши у стейблкоинов, если обеспечат скорость и надёжность.

- Стейблкоины vs CBDC. Стейблкоины важны для крипторынков и токенизации, но центробанки и МВФ видят риски ликвидности, обеспечения и управления. Политика ясна: регулировать стейблкоины как финпродукты и оставлять CBDC в резерве.

- DeFi и токенизация. CBDC может стать «безрисковой ногой» в токенизированных рынках, снижая неопределённость расчётов. Всё зависит от того, разрешат ли центробанки программируемость и смарт-контракты. ЕЦБ и BIS обсуждают «унифицированный реестр» как возможное будущее.

- Финансовая инклюзия. Теоретически CBDC может расширить доступ, но практика показывает сложности (Карибы и Нигерия: проблемы UX и стимулов). Важны дизайн, приём у торговцев и привычки пользователей.

Риски и компромиссы, на которые стоит обратить внимание

Даже сторонники CBDC признают: без компромиссов не обойтись.

- Конфиденциальность vs комплаенс. Цифровой след помогает в борьбе с мошенничеством и отмыванием, но вызывает опасения насчёт слежки. МВФ подчёркивает: если не выстроить приватность и управление данными правильно, доверие к CBDC рухнет.

- Дезинтермедиация банков. Если CBDC окажется слишком привлекательной, депозиты уйдут из банков в кошельки CBDC, что повысит стоимость фондирования. МВФ анализирует меры против этого: лимиты, отсутствие процентов, многоуровневые кошельки.

- Операционная устойчивость и кибербезопасность. Розничная CBDC станет критической нац-инфраструктурой. Киберустойчивость и офлайн-функции — обязательные элементы пилотов.

- Фрагментация политики. США и ЕС идут разными путями: Вашингтон скорее поддерживает стейблкоины и скептически относится к розничной CBDC; Брюссель продвигает MiCA и цифровой евро. Эти различия определят, как будут взаимодействовать CBDC-экосистемы через границы.

Что это значит для инвесторов, разработчиков и регуляторов

- On-/off-ramps будут строже. С MiCA для стейблкоинов и ужесточением FATF compliant-инфраструктура становится базовым требованием. Фиат-крипто шлюзы будут строиться вокруг регулируемых стейблкоинов, депозитных токенов и интерфейсов CBDC.

- Выбор стейблкоинов сократится. Более строгие правила резервов и отчётности оставят на рынке лишь крупных и регулируемых эмитентов. Остальные уйдут или изменят модель.

- Новые возможности в токенизированных финансах. CBDC и rails с расчётами ЦБ могут обеспечить надёжное «cash-leg settlement» для токенизированных депозитов и ценных бумаг. Это откроет путь для ончейн-рынков капитала.

- Смена нарратива, но не игра с нулевой суммой. CBDC не созданы, чтобы заменить крипту. Это публичный вариант цифровых денег. Криптовалюты будут продолжать толкать инновации — открытые сети, программируемость, глобальный доступ — тогда как CBDC модернизируют государственное ядро денег. В итоге мы получим смешанный стек: CBDC, регулируемые стейблкоины и открытые крипто-рейлы бок о бок.

Заключение

Если вы искали разницу между CBDC и криптовалютой или спрашивали «является ли CBDC криптовалютой?», короткий ответ таков:

- CBDC = цифровые деньги государства.

- Криптовалюта = цифровые активы сетей или частных эмитентов.

Длинный ответ разворачивается прямо сейчас: центробанки спешат создать цифровые деньги для современного мира, а регуляторы пытаются контролировать риски крипты, не душа инновации.

Три ориентира на 2025 год:

- Правила и законы ЕС о цифровом евро.

- Позиция Конгресса США по CBDC и стейблкоинам.

- Трансграничные пилоты вроде mBridge.